产品中心

产品中心2020年疫情给各行各业都带来了难以估量的困难和损失,虽然疫情目前已经稳定,但我们大家都知道,离疫情真正过去还为时尚早。在席卷全球的疫情下,从表面上看,卫浴行业似乎到了“穷途末路”,门可罗雀的商场、萧索无人的街道、闭门不出的人们,无一不呈现出一片颓然。但实际上人类对于家装的需求并未消失。甚至在疫情期间,人们宅在家之后,愈发明白家装的重要性。后疫情时代,卫浴家装行业必定会迎来新的春天,需求必定会不降反增。

2020年财政货币政策保持稳健偏松基调,量价货币工具齐发力,推动经济逐步恢复。年初,新型冠状病毒肺炎疫情集中爆发,给我们国家的经济发展带来较大冲击,面对经济下降带来的压力,中央加大逆周期调节力度,强调积极的财政政策更加积极有为,稳健的货币政策要灵活性更好适度,保持流动性合理充裕,多次降准降息下货币环境表现较为宽松。下半年,中央更强调宏观政策落地见效,财政政策要更加积极有为、注重实效,稳健的货币政策要灵活性更好适度、精准导向,更大力度支持实体经济发展。

2020年坚持“房住不炒”定位不变。2020年中央调控力度不放松,仍坚持“房子是用来住的,不是用来炒的”定位不变。即使是在疫情最为严重的一季度,银保监会、央行、住建部等中央部委多次召开会议强调保持楼市调控政策的连续性和稳定性。7月以来,受热点城市房价、地价的不稳定预期增加影响,中央多次召开会议强调不将房地产作为短期刺激经济的手段,坚持“房住不炒”定位不变,稳地价、稳房价、稳预期,因城施策,及时科学精准调控,确保房地产市场平稳健康发展。

2020年,房地产金融监督管理力度持续强化。中央保持房地产金融政策的连续性、一致性和稳定能力,加快建立房地产金融长效管理机制,遏制房地产金融化泡沫化。银保监会主席郭树清多次发表文章指出房地产泡沫是威胁我国金融安全的“灰犀牛”,并多次在强调防范金融风险时提及房地产。8月,对重点房地产企业资金监测和融资管理规则的“三道红线月底,为增强银行业金融机构抵御房地产市场波动的能力,防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险,提高银行业金融机构稳健性,央行、银保监会决定建立银行业金融机构房地产贷款集中度管理制度,银行端“两道红线”出台,中央对房地产金融监督管理进一步强化。

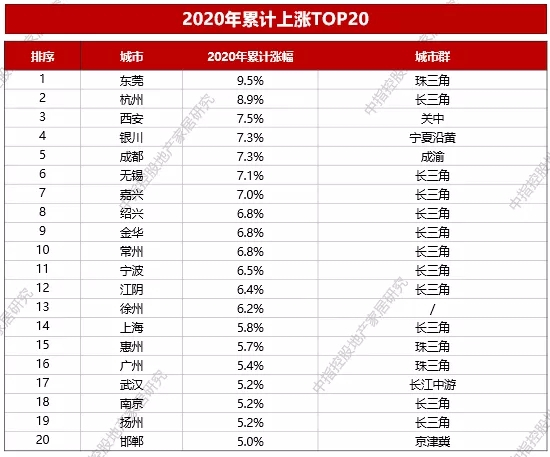

长三角地区新房价格累计涨幅领先。2020年,长三角城市群新房价格累计上涨5.22%,涨幅。2020年,百城新建住宅累计涨幅20城市中,长三角城市占11席,杭州、无锡、嘉兴等城市涨幅较高。

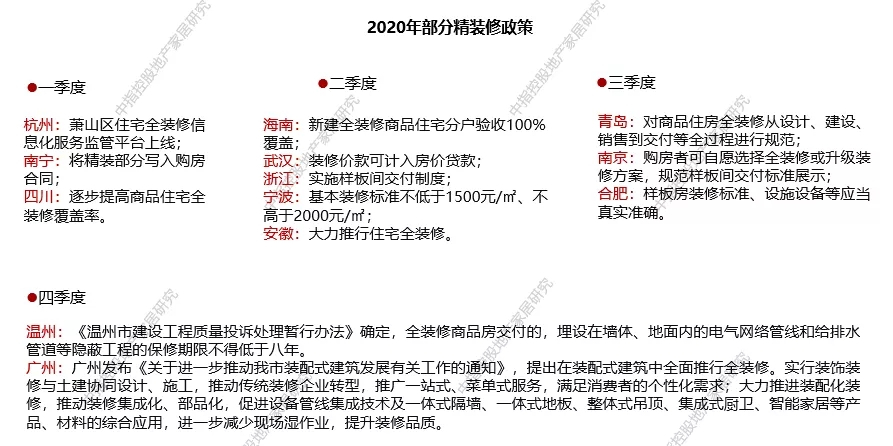

政策护航,地产精装修为大势所趋。近年来地产精装修政策频发,国内多个城市出台政策,提升精装修比例,在政策推动下国内精装修发展进入快车道。2020年,浙江、安徽、广西、海南、青岛等多地又公布住宅全装修“新政”,明确新建住宅的相关事宜,鼓励全装修交付。

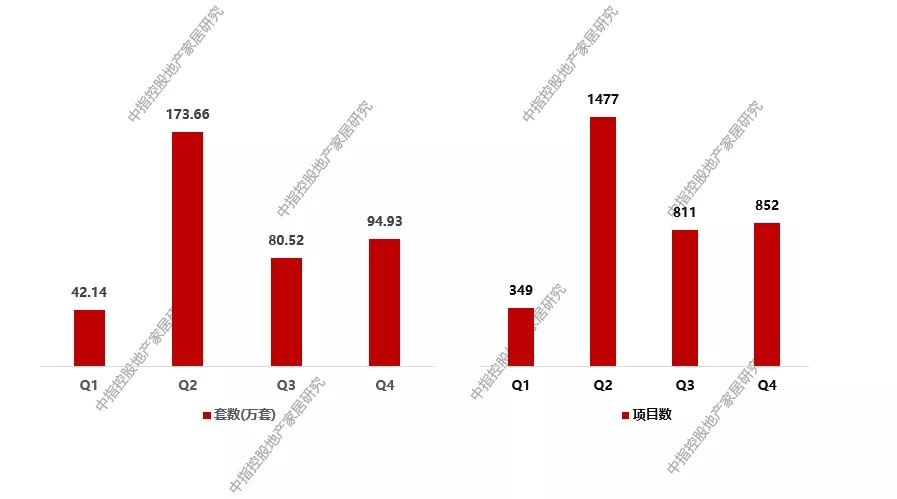

精装修项目接近400万套。2020年全年地产精装修市场项目个数为3489个,项目套数为391.3万套。季度受疫情影响,开盘项目数及套数受一定的影响,第二季度开始逐渐恢复,精装修规模回升到173.66万套,项目个数1477个,分别占比全年比重为44.4%、42.2%。

精装修项目主要分布于华东、华中等地区城市。从城市排名来看,华中代表城市武汉精装修规模遥遥领先,超过10个城市精装修规模达到10万套以上。2020年中国精装修项目主要分布于武汉、广州、杭州、西安、南昌等城市,其中武汉突破20万套。

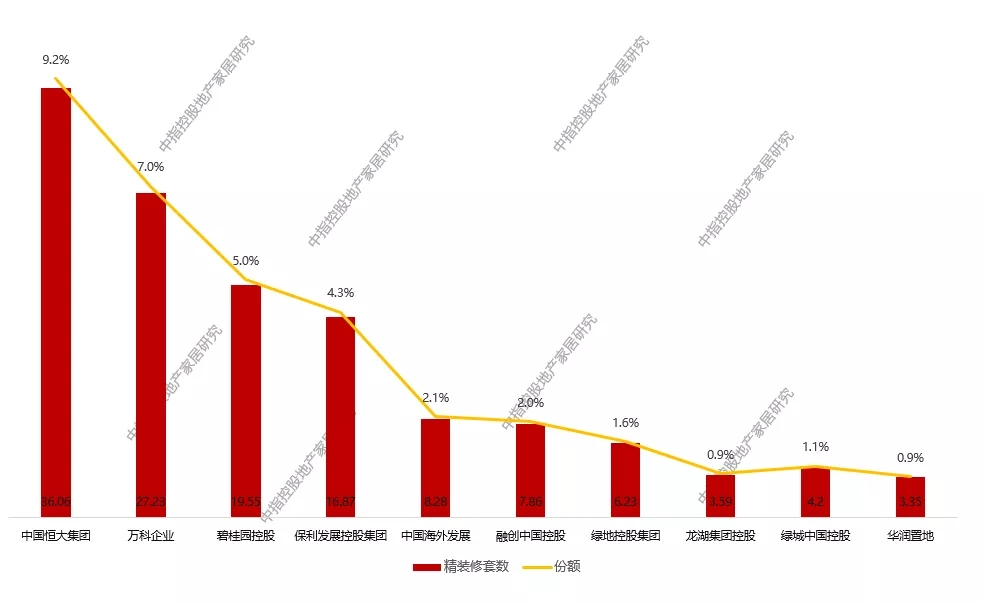

精装修开发商未来强者恒强,更倾向于有品牌实力的供应商建立合作。2020年100开发商精装修项目开发规模为230万套,100集中度为58.8%。10开发商精装修项目开发规模为135万套,10集中度为34.5%。未来部分中小企业因自身实力较弱将被时代淘汰,地产精装修行业将加速向头部集中。未来的房地产市场将保持强者恒强的局面,大型房地产企业更重视自身品牌的维护,更倾向于与有实力的品牌供应商合作。从具体开发商主体来看,中国恒大集团精装修项目开发规模超过35万,是超过30万的企业。

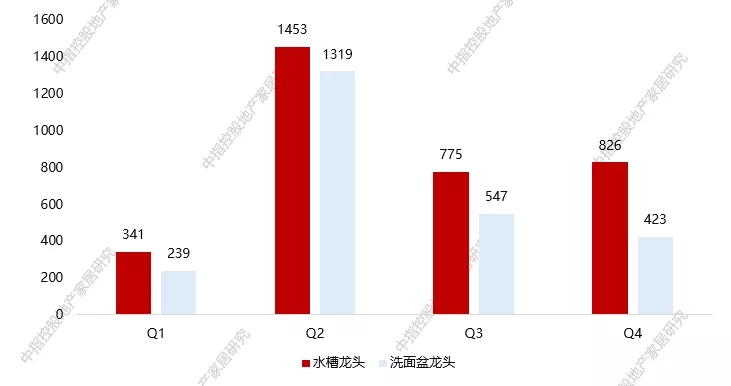

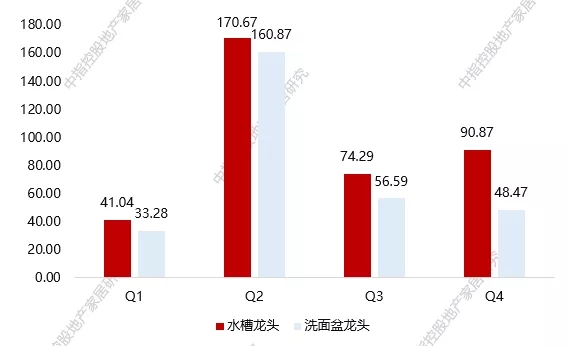

2020年精装楼盘中配套水龙头项目数量5923个,水龙头套数676万套。2020年精装修楼盘中配套水龙头项目数量为5923个,其中水槽龙头项目数3395个,洗面盆龙头数量2528个。水龙头配套量为676.08万套,其中水槽龙头规模376.87万套,洗面盆龙头299.21万套。

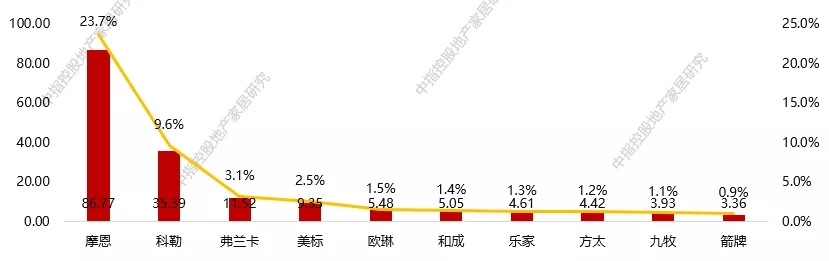

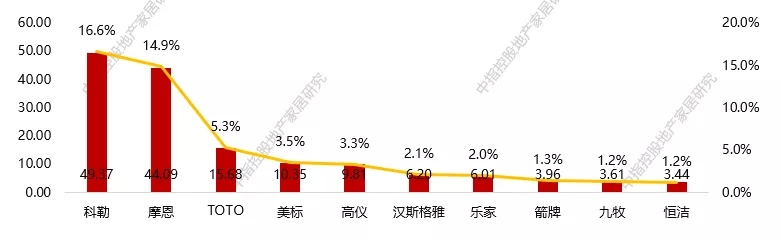

精装修龙头市场的头部品牌优势初步显现。2020年水槽龙头和洗面盆龙头两大品牌均为摩恩和科勒,摩恩在精装修水槽龙头市场上的规模优势显著,配套量为6.77万套,占整体市场占有率的23.7%,科勒配套量为35.39万套,占比9.6%为第二名,其他水槽龙头品牌短期内在规模上难以与两大品牌匹敌。洗面盆龙头两大品牌优势显著,科勒以49.37的配套量排名,占整体市场占有率为16.6%,摩恩排名第二,配套量为44.09万套,占比14.9%。

华东地区水槽&洗面盆龙头配套量为。2020年华东地区水槽龙头配套量为144.92万套,洗面盆龙头配套量为112.97万套,均为精装修龙头配套的区域。配套的主要城市为杭州、青岛、南京、苏州等城市。华南地区排名第二,主要配套城市为广州。

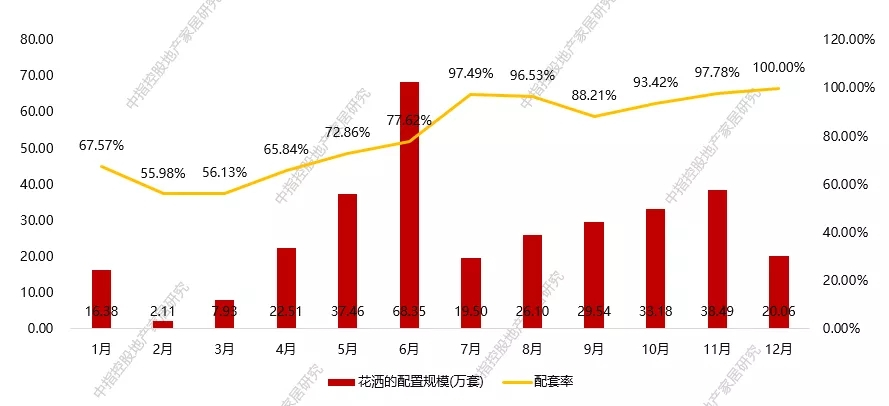

2020年花洒在精装修市场配套率超过330万套,配套率超过87%。花洒作为卫浴安装产品一部分,与房地产市场走势有着密切关系。2020年随着房地产精装修渠道由疫情影响的由低迷逐步步入正轨,花洒的配置规模也逐步恢复。2020年房地产精装修渠道花洒配套规模达338.2万套,全年配套率为87.8%。

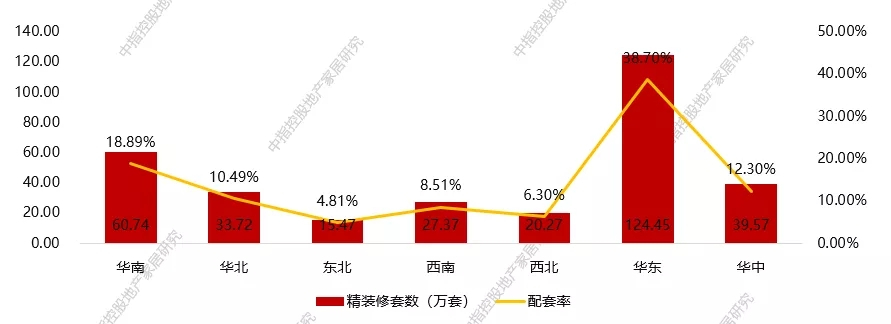

新一线、二线城市花洒配套规模表现亮眼。从的项目分布情况去看,华东地区的花洒配套规模为124.5万套,占比38.7%,位居,华南地区配套规模为60.7万套,占比为18.9%,排名第二。花洒配套大多分布在在新一线城市二线城市,三、四、五线座城市为新一线城市,其中武汉花洒配套量为22.3万套,占比高达6.6%,位居。

头部品牌强势垄断市场,国产品牌表现不俗。从品牌配置情况去看,科勒和摩恩两大品牌领先市场,2品牌集中度达60.1%。科勒配套量为75.3万套,市场占有率占比为33.0%,位居。摩恩紧随其后,花洒配套量为61.8万套,市场占比27.1%。两大品牌渗透力强,各线城市均有分布。TOTO花洒精装修配套大多分布在在一线%,位居第三,美标花洒精装修配套规模大多分布在在三、四线%,位居第四。在头部品牌强势瓜分市场情况下,10中美标、乐家、箭牌、九牧等国产品牌也有亮眼表现。

各开发商花洒配置率势均力敌。从楼盘装修标准来看,精装修花洒主要分布于中低档装修项目上,两者合计占比98.6%。主要品牌为科勒、摩恩、TOTO。从开发商角度分析来看,30强开发商花洒配置率差距不大,万科、恒大、碧桂园持续保持领头羊。开发商在品牌选择上也较偏爱科勒和摩恩。

展望:总的来说,需求在变,消费方式在变,渠道在变,营销模式在变,企业要主动出击,首先要对市场抱有信心。疫情带来的消极影响还是客观存在的,但它也成为行业转变发展方式与经济转型的加速器,打开了更为广阔的市场空间。

房地产行业寒冬下,深圳最大的房产中介机构却在逆势加薪。 8月20日,乐有家董事长林凤辉向全体员工发布家书,宣布进行员工薪酬福利改革,将集团平台费从15%下调至5%。 平台费,即每一笔成交单中按比例扣除的公司经营成本。中介行业整体的平台...

李嘉诚旗下上海项目股权日前遭遇第二次流拍。根据京东资产拍卖平台信息,继7月9日首次流拍后,上海长润房地产开发有限公司(下称上海长润)、上海江和房地产开发有限公司(下称上海江和)持有的上海长润江和房地产发展有限公司(下称长润江和...

近日,远洋集团境外债权人在香港经济日报刊发反对远洋重组方案的整版广告。债权人小组委任了专业的法律顾问、财务顾问,质疑之外也在推动相关法定流程,6月债权人已经提交针对远洋集团的清盘呈请,8月21日或之前远洋集团需要按照法院的要求提交针对清盘...

8月20日,福建省泉州市住房公积金管理委员会印发《关于优化部分住房公积金使用政策的通知》,自2024年8月12日起,全市六项住房公积金政策执行新规定,进一步支持缴存职工刚性和改善性购房需求、优化营商环境。文件提出,放宽住房公积金贷款准入条...

未来整个上市平台我们定的目标,营收复合增长不低于25%,归母净利润复合增长不低于20%,派息政策保持行业存在竞争力的水平。8月19日,美的置业召开2024年中期业绩推介会,会上管理层就公司业务重组情况展开进一步解释。...

2020年疫情给各行各业都带来了难以估量的困难和损失,虽然疫情目前已经稳定,但我们大家都知道,离疫情真正过去还为时尚早。在席卷全球的疫情下,从表面上看,卫浴行业似乎到了“穷途末路”,门可罗雀的商场、萧索无人的街道、闭门不出的人们,无一不呈现出一片颓然。但实际上人类对于家装的需求并未消失。甚至在疫情期间,人们宅在家之后,愈发明白家装的重要性。后疫情时代,卫浴家装行业必定会迎来新的春天,需求必定会不降反增。

2020年财政货币政策保持稳健偏松基调,量价货币工具齐发力,推动经济逐步恢复。年初,新型冠状病毒肺炎疫情集中爆发,给我们国家的经济发展带来较大冲击,面对经济下降带来的压力,中央加大逆周期调节力度,强调积极的财政政策更加积极有为,稳健的货币政策要灵活性更好适度,保持流动性合理充裕,多次降准降息下货币环境表现较为宽松。下半年,中央更强调宏观政策落地见效,财政政策要更加积极有为、注重实效,稳健的货币政策要灵活性更好适度、精准导向,更大力度支持实体经济发展。

2020年坚持“房住不炒”定位不变。2020年中央调控力度不放松,仍坚持“房子是用来住的,不是用来炒的”定位不变。即使是在疫情最为严重的一季度,银保监会、央行、住建部等中央部委多次召开会议强调保持楼市调控政策的连续性和稳定性。7月以来,受热点城市房价、地价的不稳定预期增加影响,中央多次召开会议强调不将房地产作为短期刺激经济的手段,坚持“房住不炒”定位不变,稳地价、稳房价、稳预期,因城施策,及时科学精准调控,确保房地产市场平稳健康发展。

2020年,房地产金融监督管理力度持续强化。中央保持房地产金融政策的连续性、一致性和稳定能力,加快建立房地产金融长效管理机制,遏制房地产金融化泡沫化。银保监会主席郭树清多次发表文章指出房地产泡沫是威胁我国金融安全的“灰犀牛”,并多次在强调防范金融风险时提及房地产。8月,对重点房地产企业资金监测和融资管理规则的“三道红线月底,为增强银行业金融机构抵御房地产市场波动的能力,防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险,提高银行业金融机构稳健性,央行、银保监会决定建立银行业金融机构房地产贷款集中度管理制度,银行端“两道红线”出台,中央对房地产金融监督管理进一步强化。

长三角地区新房价格累计涨幅领先。2020年,长三角城市群新房价格累计上涨5.22%,涨幅。2020年,百城新建住宅累计涨幅20城市中,长三角城市占11席,杭州、无锡、嘉兴等城市涨幅较高。

政策护航,地产精装修为大势所趋。近年来地产精装修政策频发,国内多个城市出台政策,提升精装修比例,在政策推动下国内精装修发展进入快车道。2020年,浙江、安徽、广西、海南、青岛等多地又公布住宅全装修“新政”,明确新建住宅的相关事宜,鼓励全装修交付。

精装修项目接近400万套。2020年全年地产精装修市场项目个数为3489个,项目套数为391.3万套。季度受疫情影响,开盘项目数及套数受一定的影响,第二季度开始逐渐恢复,精装修规模回升到173.66万套,项目个数1477个,分别占比全年比重为44.4%、42.2%。

精装修项目主要分布于华东、华中等地区城市。从城市排名来看,华中代表城市武汉精装修规模遥遥领先,超过10个城市精装修规模达到10万套以上。2020年中国精装修项目主要分布于武汉、广州、杭州、西安、南昌等城市,其中武汉突破20万套。

精装修开发商未来强者恒强,更倾向于有品牌实力的供应商建立合作。2020年100开发商精装修项目开发规模为230万套,100集中度为58.8%。10开发商精装修项目开发规模为135万套,10集中度为34.5%。未来部分中小企业因自身实力较弱将被时代淘汰,地产精装修行业将加速向头部集中。未来的房地产市场将保持强者恒强的局面,大型房地产企业更重视自身品牌的维护,更倾向于与有实力的品牌供应商合作。从具体开发商主体来看,中国恒大集团精装修项目开发规模超过35万,是超过30万的企业。

2020年精装楼盘中配套水龙头项目数量5923个,水龙头套数676万套。2020年精装修楼盘中配套水龙头项目数量为5923个,其中水槽龙头项目数3395个,洗面盆龙头数量2528个。水龙头配套量为676.08万套,其中水槽龙头规模376.87万套,洗面盆龙头299.21万套。

精装修龙头市场的头部品牌优势初步显现。2020年水槽龙头和洗面盆龙头两大品牌均为摩恩和科勒,摩恩在精装修水槽龙头市场上的规模优势显著,配套量为6.77万套,占整体市场占有率的23.7%,科勒配套量为35.39万套,占比9.6%为第二名,其他水槽龙头品牌短期内在规模上难以与两大品牌匹敌。洗面盆龙头两大品牌优势显著,科勒以49.37的配套量排名,占整体市场占有率为16.6%,摩恩排名第二,配套量为44.09万套,占比14.9%。

华东地区水槽&洗面盆龙头配套量为。2020年华东地区水槽龙头配套量为144.92万套,洗面盆龙头配套量为112.97万套,均为精装修龙头配套的区域。配套的主要城市为杭州、青岛、南京、苏州等城市。华南地区排名第二,主要配套城市为广州。

2020年花洒在精装修市场配套率超过330万套,配套率超过87%。花洒作为卫浴安装产品一部分,与房地产市场走势有着密切关系。2020年随着房地产精装修渠道由疫情影响的由低迷逐步步入正轨,花洒的配置规模也逐步恢复。2020年房地产精装修渠道花洒配套规模达338.2万套,全年配套率为87.8%。

新一线、二线城市花洒配套规模表现亮眼。从的项目分布情况去看,华东地区的花洒配套规模为124.5万套,占比38.7%,位居,华南地区配套规模为60.7万套,占比为18.9%,排名第二。花洒配套大多分布在在新一线城市二线城市,三、四、五线座城市为新一线城市,其中武汉花洒配套量为22.3万套,占比高达6.6%,位居。

头部品牌强势垄断市场,国产品牌表现不俗。从品牌配置情况去看,科勒和摩恩两大品牌领先市场,2品牌集中度达60.1%。科勒配套量为75.3万套,市场占有率占比为33.0%,位居。摩恩紧随其后,花洒配套量为61.8万套,市场占比27.1%。两大品牌渗透力强,各线城市均有分布。TOTO花洒精装修配套大多分布在在一线%,位居第三,美标花洒精装修配套规模大多分布在在三、四线%,位居第四。在头部品牌强势瓜分市场情况下,10中美标、乐家、箭牌、九牧等国产品牌也有亮眼表现。

各开发商花洒配置率势均力敌。从楼盘装修标准来看,精装修花洒主要分布于中低档装修项目上,两者合计占比98.6%。主要品牌为科勒、摩恩、TOTO。从开发商角度分析来看,30强开发商花洒配置率差距不大,万科、恒大、碧桂园持续保持领头羊。开发商在品牌选择上也较偏爱科勒和摩恩。

展望:总的来说,需求在变,消费方式在变,渠道在变,营销模式在变,企业要主动出击,首先要对市场抱有信心。疫情带来的消极影响还是客观存在的,但它也成为行业转变发展方式与经济转型的加速器,打开了更为广阔的市场空间。

房地产行业寒冬下,深圳最大的房产中介机构却在逆势加薪。 8月20日,乐有家董事长林凤辉向全体员工发布家书,宣布进行员工薪酬福利改革,将集团平台费从15%下调至5%。 平台费,即每一笔成交单中按比例扣除的公司经营成本。中介行业整体的平台...

李嘉诚旗下上海项目股权日前遭遇第二次流拍。根据京东资产拍卖平台信息,继7月9日首次流拍后,上海长润房地产开发有限公司(下称上海长润)、上海江和房地产开发有限公司(下称上海江和)持有的上海长润江和房地产发展有限公司(下称长润江和...

近日,远洋集团境外债权人在香港经济日报刊发反对远洋重组方案的整版广告。债权人小组委任了专业的法律顾问、财务顾问,质疑之外也在推动相关法定流程,6月债权人已经提交针对远洋集团的清盘呈请,8月21日或之前远洋集团需要按照法院的要求提交针对清盘...

8月20日,福建省泉州市住房公积金管理委员会印发《关于优化部分住房公积金使用政策的通知》,自2024年8月12日起,全市六项住房公积金政策执行新规定,进一步支持缴存职工刚性和改善性购房需求、优化营商环境。文件提出,放宽住房公积金贷款准入条...

未来整个上市平台我们定的目标,营收复合增长不低于25%,归母净利润复合增长不低于20%,派息政策保持行业存在竞争力的水平。8月19日,美的置业召开2024年中期业绩推介会,会上管理层就公司业务重组情况展开进一步解释。...